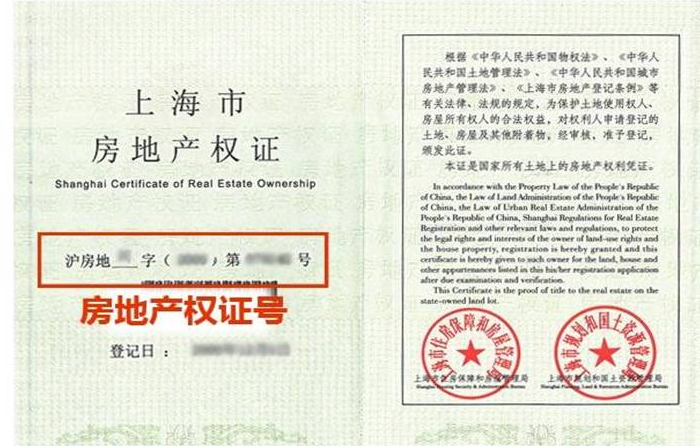

选择

税款所属日期

应纳税额(元)

滞纳金(元)

实缴金额(元)

征收机关

代收单位

缴款日期

代收日期

应税住房产权人

状态

申报缴税

说明:

1.房产税税款自纳税人取得应税住房产权的次月起计算,按年计征,不足一年的按月计算应纳房产税税额。

2.“滞纳金”为逾期缴税产生的,按日加收滞纳税款的万分之五。

3.“实缴金额”显示税款本金及滞纳金之和。

4.“代收单位”包括“上海付费通信息服务有限公司、上海银行、上海农商银行和中国邮政储蓄银行上海分行”,通过上述单位缴纳税款的显示。

5.“缴税日期”为纳税人在税务窗口缴税的日期或代收单位汇总缴税的日期。

6.“代收日期”为纳税人在代收单位缴款的日期。

1.房产税税款自纳税人取得应税住房产权的次月起计算,按年计征,不足一年的按月计算应纳房产税税额。

2.“滞纳金”为逾期缴税产生的,按日加收滞纳税款的万分之五。

3.“实缴金额”显示税款本金及滞纳金之和。

4.“代收单位”包括“上海付费通信息服务有限公司、上海银行、上海农商银行和中国邮政储蓄银行上海分行”,通过上述单位缴纳税款的显示。

5.“缴税日期”为纳税人在税务窗口缴税的日期或代收单位汇总缴税的日期。

6.“代收日期”为纳税人在代收单位缴款的日期。